Plafondrente

Let op: deze rentevorm kunt u niet meer afsluiten. De informatie op deze pagina is alleen bedoeld om u te informeren als u deze rentevorm heeft.

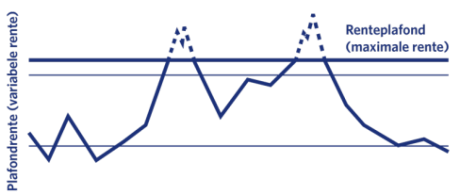

Hoe werkt plafondrente?

U spreekt met RegioBank een vast renteplafond af. Dat is de maximale rente die u betaalt. Hoe hoog de rente ook staat. Daalt de rente? Dan daalt uw rentetarief ook mee. Stijgt de rente? Dan stijgt uw rentetarief ook mee, maar tot het renteplafond. Het maandbedrag dat u voor uw hypotheek betaalt, kan dus elke maand wijzigen.

Waaruit bestaat de plafondrente?

De plafondrente is opgebouwd uit:

- de 1-maands Euriborrente

- vaste opslag

- vaste cappremie.

De vaste opslag en de vaste cappremie staan vast tijdens de rentevaste periode. Als het 1-maands Euribortarief op de laatste werkdag van de maand is veranderd, dan verandert ook uw rente tot het maximum van het afgesproken renteplafond. Dit laten we u dan per brief weten. Zo weet u precies waar u aan toe bent.

Rekenvoorbeeld

- Stel: U kiest een hypotheek met plafondrente voor 10 jaar.

- De variabele plafondrente staat op dat moment op 3,9%.

- Het renteplafond staat vast op 4,5%.

- Stijgt de rente naar 6,0%? Dan betaalt u toch niet meer dan 4,5%.

- Daalt de rente naar 2,5%? Dan profiteert u wél van deze daling. En betaalt u dus 2,5% rente.

U betaalt rente per maand en niet achteraf per jaar. Daarnaast moet u kosten maken om de hypotheek te krijgen. Als u dat meeneemt, zijn de kosten hoger dan alleen de hypotheekrente. Dit noemen we Jaarlijks Kosten Percentage (JKP).

Kosten hypotheek met plafondrente

Wij rekenen met een gemiddelde prijs. De kosten in uw situatie kunnen afwijken.

| Kosten | Gemiddeld bedrag |

|---|---|

| Eenmalige advies- en bemiddelingskosten | € 2.600 |

| Maandelijkse ORV premie | € 20 |

| Jaarpremie opstalverzekering | € 115 |

| Eenmalige taxatiekosten | € 600 |

| Inschrijving Hypothecaire akte | € 450 |

Rekenvoorbeeld

In dit rekenvoorbeeld ziet u hoeveel een hypotheek van € 200.000 met Plafondrente in 30 jaar u ongeveer kan gaan kosten.

| Rentevaste periode | Nominale rente* | Annuïteit | Totale prijs** | JKP*** |

|---|---|---|---|---|

| € 200.000,00 | 3,90% | € 972,92 | € 352.796,11 | 4,60% |

* Dit is de rente per jaar. Deze rente geldt voor hypotheken met risicoklasse Basis. Bij hypotheken met een andere risicoklasse betaalt u meer.

** Dit is een schatting van het totale bedrag dat u betaalt over 30 jaar. Het werkelijke bedrag kan afwijken omdat er tijdens de looptijd meestal sprake is van meerdere renteperiodes. De rente is dus niet de hele looptijd hetzelfde.

*** Het JKP is het totaal aan kosten van het hypothecair krediet, uitgedrukt in een percentage op jaarbasis van het totale kredietbedrag. Als u alles optelt, dan loopt de hypotheekrente van 3,90%, op naar 4,60% voor een rentevaste periode van 10 jaar.

Voor- en nadelen plafondrente

| Voordelen | Nadelen |

|---|---|

| U heeft de flexibiliteit van een variabele rente én de zekerheid dat u tijdens de rentevaste periode nooit meer betaalt dan het renteplafond. | U heeft wisselende maandlasten. |

Extra regels voor aflossen

U mag in de meeste gevallen jaarlijks tot 20% aflossen per leningdeel, zonder vergoeding voor het renteverlies van de bank. Als u meer of anders aflost, betaalt u een vergoeding voor het renteverlies van de bank.

Deze vergoeding berekenen we zo: de cappremie vermenigvuldigd met het aantal maanden dat u nog hebt te gaan in de afgesproken periode maal het hypotheekbedrag waarvoor u een vergoeding voor het renteverlies van de bank betaalt.

Rekenvoorbeeld: vergoeding voor renteverlies bank

- De cappremie is 0,5% en uw hypotheek is € 125.000.

- U lost alles af terwijl de afgesproken periode nog 3,5 jaar zou moeten lopen. Dit is omgerekend dus 42 maanden.

- De eerste € 25.000 is zonder vergoeding voor het renteverlies van de bank.

- De vergoeding over de rest die u moet betalen is dan (0,5% van (€ 100.000/12) * 42 maanden) is € 1.750.