Alles over een bouwdepot

Wat is een bouwdepot?

Een bouwdepot is een geblokkeerde rekening waaruit je de rekeningen voor de bouw, verbouwing of verduurzaming van je huis betaalt. Het deel van het hypotheekbedrag dat je daarvoor leent, wordt in een bouwdepot gestort.

Voor wie is een bouwdepot geschikt?

Een bouwdepot is geschikt voor je als je geld leent voor:

het verbouwen van je huis. Bijvoorbeeld om je huis aan te passen omdat je ouder wordt;

het kopen van een nieuwbouwwoning;

het verduurzamen van je huis.

Voordelen van een bouwdepot

De hypotheekrente die je betaalt, is even hoog als de vergoedingsrente die je krijgt op het bouwdepot. Je betaalt alleen hypotheekrente over het geld dat al is uitgegeven aan de verbouwing of bouw.

Is de verbouwing, de nieuwbouw of het verduurzamen van je huis klaar? En staat er nog een bedrag in je bouwdepot? Dan brengen we dit bedrag in mindering op je hypotheek.

Door het bouwdepot kun je een hypotheek afsluiten op basis van de waarde na verbouwing.

Nadelen van een bouwdepot

Het bedrag dat je investeert in de verbouw of verduurzaming leidt niet vanzelfsprekend tot dezelfde waardevermeerdering van je huis.

Het bouwdepot heeft een beperkte looptijd. Je kunt het maximaal 2 jaar gebruiken. Onder voorwaarden kun je het bouwdepot daarna nog met 1 jaar verlengen.

Je kunt niet alles financieren met het geld uit het bouwdepot. Bijvoorbeeld laminaat of een laadpaal voor een auto kun je niet declareren uit je bouwdepot.

Een bouwdepot aanvragen

Een bouwdepot vraag je aan bij het afsluiten van je hypotheek. Dit regel je via je zelfstandig adviseur. Die kijkt of het mogelijk is om de verbouwing mee te financieren. Het totale leenbedrag mag niet meer zijn dan de verwachte woningwaarde na verbouwing.

Bouwdepot later aanvragen

Koop je een huis dat je later pas wilt verbouwen? Dan is het verstandig om je hypotheek hoger in te laten schrijven bij de notaris. Bij een hogere inschrijving kun je jouw hypotheek later onderhands verhogen als die ruimte er is. Dat betekent dat ja dit direct via je adviseur kunt regelen zonder dat je opnieuw naar de notaris hoeft. Zo bespaar je kosten. Wel word je situatie opnieuw bekeken en is een taxatie vaak nodig.

Heb je al een hypotheek waarop je al hebt afgelost? Ook dan kun je misschien onderhands verhogen door een nieuw leningdeel aan te vragen zonder dat je langs de notaris hoeft. Vraag het aan je adviseur.

Omdat je niet meer dan 100% van je woningwaarde mag lenen, kun je jouw bestaande hypotheek alleen verhogen als je al overwaarde hebt of als de verbouwing ervoor zorgt dat je woning meer waard wordt. Natuurlijk kijken we ook naar je inkomen.

Bouwdepot na aanvraag zichtbaar in Mijn RegioBank en de app

Zodra RegioBank de getekende hypotheekakte van je notaris heeft ontvangen, activeren wij je bouwdepot. Je ziet je bouwdepot dan in je online bankomgeving Mijn RegioBank en in de RegioBank app. Is je bouwdepot na 4 weken nog niet zichtbaar? Neem dan contact op met je zelfstandig adviseur.

Wat mag je declareren uit een bouwdepot?

Aan een bouwdepot zitten spelregels vast. Uit je bouwdepot mag je alleen arbeidsuren en materialen laten betalen die zijn besteed aan de bouw, verbouw of verbetering van je huis. De materialen moeten vastzitten aan je huis en mogen niet verhuisbaar zijn. Denk aan schilderwerk, isolatie, dubbel glas, een cv ketel, zonnepanelen, inbouwapparatuur in de keuken, een badkamer, een dakkapel, plavuizen voor de vloer of aanleg van de tuin. Wat er bijvoorbeeld niet onder valt zijn: zonwering aan de binnenkant van de woning, laminaat, wasmachine, banken of andere inrichting van je huis. Nog een aantal voorbeelden.

Hoe lang is een bouwdepot geldig?

Je kunt je bouwdepot in principe 2 jaar gebruiken. Is de bouw, verduurzaming of verbouwing nog niet klaar en loopt je bouwdepot bijna af? Bij ons kun je het bouwdepot 1 jaar, onder voorwaarden, verlengen.

Na de maximale looptijd beëindigen wij je bouwdepot automatisch. We controleren of alle werkzaamheden zijn uitgevoerd. En heffen daarna de rekening op. Je krijgt hiervan een bevestiging en ontvangt dan ook geen rente meer. Als er nog geld over is in je bouwdepot gebruiken we dit geld om een deel van je hypotheek af te lossen. Daar hoef je niks voor te doen. Als niet alle werkzaamheden of verbeteringen aan je huis zijn uitgevoerd, kunnen we de marktwaarde van je huis aanpassen. Dat kan gevolgen hebben voor de tariefgroep van je hypotheekrente. Lees hoe je zelf je bouwdepot kunt beëindigen.

Kosten bouwdepot: rente betalen en ontvangen

Over het bedrag dat nog in het bouwdepot zit krijg je een rente die gelijk is aan je hypotheekrente. Als het bedrag in je bouwdepot lager wordt, krijg je steeds minder rente. De te ontvangen rente van je bouwdepot verrekenen we met de rente die je betaalt over de hypotheek. Je betaalt dus alleen hypotheekrente over het geld dat al is uitgegeven aan de bouw of verbouwing.

Het rentepercentage van je bouwdepot bepalen we definitief op het moment dat je hypotheekakte bij de notaris passeert. Of op het moment van uitbetalen als je niet langs de notaris hoeft. We passen het rentepercentage niet aan tijdens de looptijd van het bouwdepot.

RegioBank Bespaarhypotheek

Voor de Bespaarhypotheek stellen we het rentepercentage bij het bouwdepot tijdens de looptijd elke maand opnieuw vast. Dat doen we tijdens de hele looptijd van het bouwdepot en op basis van het actuele gewogen gemiddelde van de hypotheek.

Heb je meer dan 1 leningdeel?

Dan kunnen er verschillende rentepercentages bij die leningdelen horen. Als dat zo is, dan is het rentepercentage van je bouwdepot gelijk aan het gewogen gemiddelde van je hypotheekrentes. Gewogen betekent dat we rekening houden met hoe groot het bedrag is per leningdeel. Een leningdeel van € 100.000 weegt zwaarder dan een leningdeel van € 50.000.

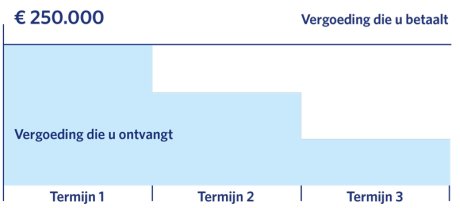

Rekenvoorbeeld

Stel: je hebt € 250.000 in je bouwdepot voor een nieuwbouwhuis. Je hebt afgesproken met de aannemer dat je in drie termijnen betaalt. Zo lang je nog niets hebt betaald, krijg je net zoveel rente vergoed als dat je betaalt. Maar na de eerste betaling betaal je rente over het deel dat je hebt betaald. Na de derde termijn is je bouwdepot leeg en betaal je de volledige hypotheekrente.

Je bouwdepot en de belasting

Je (ver)bouwdepot valt in principe onder je vermogen in box 3. je mag een bouwdepot tijdelijk in box 1 plaatsen zodat de rente van je bouwdepot aftrekbaar is:

- Zowel bij nieuwbouw als een verbouwing tot 2 jaar na het openen van het bouwdepot.

- Bij een verbouwing mag je de eerste 6 maanden de betaalde rente en kosten aftrekken in box 1 zonder deze te verrekenen met de rente die je hebt gekregen. Na een half jaar trek je in box 1 de ontvangen rente af van de betaalde rente.

- Bij nieuwbouw mag je alleen het verschil tussen de betaalde rente en kosten en de ontvangen rente aftrekken in box 1.

- Sinds 1 januari 2013 heb je alleen recht op renteaftrek als je bouwdepot aan een lineaire of annuïteitenhypotheek is gekoppeld die je in 30 jaar volledig aflost. Je begint hierbij direct met aflossen, ook als je nog geen geld heeft opgenomen om de aannemer te betalen. Dit kan anders zijn als je vóór 2013 al een koopwoning had en je een hypotheek hebt dat onder het overgangsrecht valt. Je bouwdepot hoeft dan niet altijd gekoppeld te worden aan een lineaire of annuïteitenhypotheek. Je adviseur kan je verder helpen om te bepalen of je direct begint met aflossen op je bouwdepot.

- Controleer zelf of je bouwdepotdeclaratie voldoet aan de eisen die de Belastingdienst stelt aan renteaftrek. Zoek van tevoren goed uit wat die eisen zijn, want de Belastingdienst vindt niet iedere verbouwing of verduurzaming een verbetering voor je huis. Kijk voor meer informatie op de website van de Belastingdienst.

Wil je precies weten hoe het zit? Lees er meer over in 'Je hypotheek en de belasting in 2023'.

-

-

Mogelijk ook interessant