Annuïteitenhypotheek

- Je betaalt tijdens de looptijd rente en lost af

- Je brutomaandlasten blijven de hele looptijd gelijk

- Je hebt je hypotheek afgelost aan het einde van de looptijd

Annuïteitenhypotheek in het kort

- Je betaalt tijdens de looptijd rente en lost af.

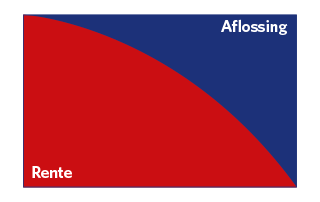

- Je gaat steeds meer aflossen tijdens de looptijd.

- Je brutomaandlasten blijven gelijk, je nettomaandlasten stijgen (omdat je steeds minder rente betaalt en dus minder mag aftrekken).

- Aan het einde van de looptijd is je hypotheekschuld afgelost.

Maandlasten bij een annuïteitenhypotheek

Bij een annuïteitenhypotheek betaal je elke maand een vast brutobedrag. Dat bestaat uit rente en aflossing. Je zet de rente voor een bepaalde periode vast, zodat je tijdens die rentevaste periode een vast brutomaandbedrag betaalt. Na die rentevaste periode kan je rente stijgen of dalen en kan je maandlast wijzigen.

In het begin betaal je vooral hypotheekrente. Tijdens de looptijd verandert de samenstelling van het bedrag. Je lost steeds meer af en betaalt minder rente. Met een looptijd van 30 jaar heb je na 20 jaar de helft van je schuld afgelost. Aan het einde van de looptijd heb je de hele schuld terugbetaald.

Goed om te weten: omdat we niet weten hoe hoog de rente in de toekomst is, gaan we er in het voorbeeld van uit dat je rente tijdens de hele looptijd van 30 jaar hetzelfde is.

Een annuïteitenhypotheek past bij klanten die:

- een gegarandeerde aflossing van de hypotheek willen op einddatum;

- tijdens de looptijd contractueel willen aflossen. En lage maandlasten bij aanvang belangrijker vinden dan het mogelijk snel afbouwen van de hypotheekschuld en het risico op een restschuld bij verkoop;

- een geleidelijke stijging van de netto maandlast kunnen opvangen omdat dat past bij hun individuele risicobereidheid en (verwachte) inkomens- en vermogenspositie;

- fiscale rente aftrek belangrijk vinden.

Een annuïteitenhypotheek is niet geschikt voor klanten die:

- snel de hypotheekschuld willen afbouwen en het risico op een restschuld bij verkoop willen beperken. Voor deze klanten is de lineaire hypotheek een beter alternatief;

- alleen op de einddatum willen aflossen. Voor deze klanten is een aflossingsvrije hypotheek een alternatief.

Is de rente aftrekbaar?

De rente die je betaalt voor een annuïteitenhypotheek mag je onder voorwaarden aftrekken in je belastingaangifte. Bij deze hypotheekvorm betaal je in het begin vooral rente. Dankzij de aftrek van deze rente zijn je nettomaandlasten dus lager. Wel stijgen deze lasten tijdens de looptijd, omdat je steeds meer aflost en minder rente betaalt. Daarmee daalt dus ook geleidelijk je belastingvoordeel.

Lees meer over hypotheekrenteaftrek

Meer informatie over wonen en je hypotheek